對于現代企業(yè)而言,财務管理(lǐ)已經不再是一項簡單的(de)賬務處理(lǐ)工(gōng)作,而是成爲企業(yè)戰略發展的(de)重要組成部分(fēn)。企業(yè)需要不斷創新财務管理(lǐ)模式,提高(gāo)财務管理(lǐ)水(shuǐ)平,以應對日益激烈的(de)市場(chǎng)競争和(hé)不斷變化的(de)客戶需求。

企業(yè)還需要加強合規管理(lǐ),确保在遵守法律法規的(de)前提下實現可(kě)持續發展。通過不斷優化财務管理(lǐ)流程、提高(gāo)财務管理(lǐ)效率、加強财務管理(lǐ)團隊建設等措施,企業(yè)将在激烈的(de)市場(chǎng)競争中保持領先地(dì)位,實現持續穩健的(de)發展。

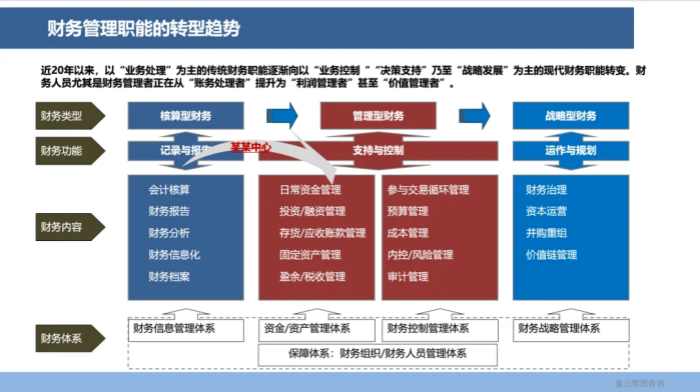

近20年來,國内财務職能(néng)在企業(yè)中的(de)角色已經發生了顯著的(de)變化。這一轉變不僅體現了财務領域的(de)專業(yè)進步,也(yě)反映了商業(yè)環境對企業(yè)運營要求的(de)不斷升級。過去,也(yě)就是傳統的(de)管理(lǐ)模式,财務部門的(de)主要工(gōng)作是業(yè)務處理(lǐ),包括記賬、報表編制(zhì)等基礎的(de)賬務處理(lǐ)任務。然而,随著(zhe)企業(yè)規模的(de)擴大(dà)和(hé)業(yè)務複雜性的(de)增加,傳統的(de)财務職能(néng)已經不能(néng)滿足現代企業(yè)的(de)需求。因此,财務職能(néng)逐漸向業(yè)務控制(zhì)、決策支持乃至戰略發展等更高(gāo)級别的(de)方向轉變。

業(yè)務控制(zhì)是現代财務職能(néng)的(de)一個(gè)重要方面。通過設定預算、制(zhì)定成本标準、監控業(yè)務風險等手段,财務部門能(néng)夠确保企業(yè)業(yè)務在可(kě)控範圍内進行(xíng),從而保障企業(yè)的(de)穩健運營。

決策支持是财務職能(néng)的(de)另一個(gè)重要發展方向。這并非是我們的(de)财務管理(lǐ)已經達到(dào)了怎樣的(de)高(gāo)度,決策支持本是現代企業(yè)财務角色的(de)基本功能(néng)。對于國内大(dà)部分(fēn)企業(yè)而言,财務部門通過提供财務數據和(hé)分(fēn)析,幫助企業(yè)決策者更好地(dì)了解企業(yè)運營狀況,評估投資機會(huì),制(zhì)定戰略計(jì)劃。這使得财務部門從傳統的(de)後台支持部門轉變爲決策層的(de)重要合作夥伴。

在戰略發展層面,财務部門通過參與戰略規劃、财務管控、并購(gòu)重組、資本市場(chǎng)運作等高(gāo)級别活動,爲企業(yè)創造更多的(de)價值。現代财務管理(lǐ)者需要具備戰略眼光(guāng)和(hé)前瞻性思維,能(néng)夠從全局角度洞察和(hé)思考企業(yè)的(de)未來發展。

在這一過程中,财務人(rén)員的(de)角色已悄然發生了變化。他(tā)們不再僅僅是賬務處理(lǐ)者,而是逐漸提升爲利潤管理(lǐ)者和(hé)價值管理(lǐ)者。這意味著(zhe)他(tā)們需要具備更廣泛的(de)知識和(hé)技能(néng),包括财務分(fēn)析、風險管理(lǐ)、戰略規劃、績效管理(lǐ)等方面的(de)能(néng)力。這種轉變對于财務人(rén)員來說既是挑戰也(yě)是機遇。雖說冰凍三尺非一日之寒,然而不積極改變或贻誤戰機,落後的(de)财務管理(lǐ)就會(huì)成爲企業(yè)發展的(de)阻力甚至破壞力。财務人(rén)員需要與時俱進,不斷學習(xí)和(hé)提升自己的(de)能(néng)力,以适應新的(de)角色要求。同時,他(tā)們也(yě)有(yǒu)機會(huì)參與到(dào)更高(gāo)級别的(de)決策活動中,爲企業(yè)的(de)發展貢獻更多的(de)價值。

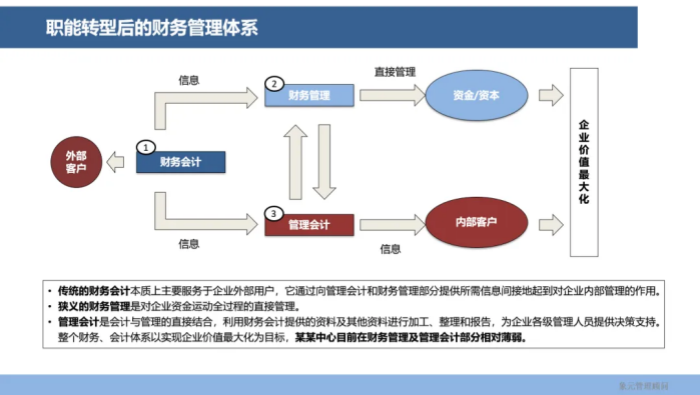

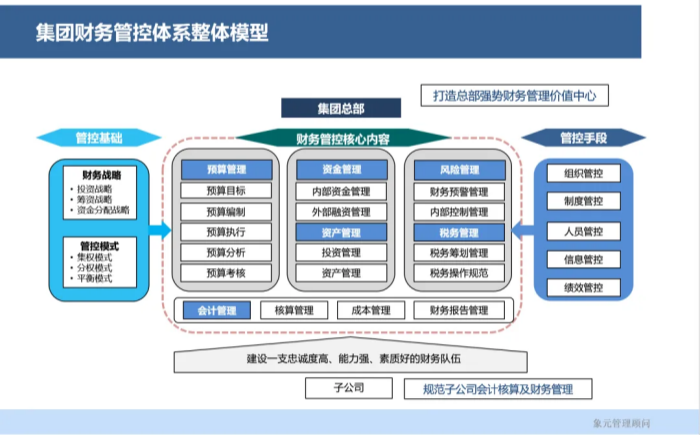

财務管理(lǐ)和(hé)控制(zhì)是相(xiàng)輔相(xiàng)成的(de),财務管控是企業(yè)發展到(dào)一定規模後(集團化)的(de)重要管理(lǐ)手段,它是在集團戰略規劃的(de)指導下,通過對财務管理(lǐ)權限及涉财人(rén)員管理(lǐ)權限的(de)合理(lǐ)分(fēn)配,保障企業(yè)資本、資産及資金(jīn)的(de)有(yǒu)效使用(yòng),确保專項彙報體系的(de)專業(yè)化,确保企業(yè)完成經營計(jì)劃和(hé)戰略目标。同時,财務管控也(yě)是集團總部控制(zhì)成員企業(yè)的(de)最重要方法,通過對财務資源的(de)統一配置、資金(jīn)的(de)統一調度、資産的(de)統一管理(lǐ)、資本及産權的(de)統一控制(zhì)、預算和(hé)決算的(de)統一管理(lǐ)以及核算的(de)統一作業(yè),内部定價原則的(de)制(zhì)定、關聯交易的(de)抵減安排、稅籌原則及銀行(xíng)關系的(de)統籌規劃等,實現集團對成員單位的(de)有(yǒu)效管控。

财務管控進一步考驗了财務人(rén)員的(de)專業(yè)能(néng)力及職業(yè)素養,在以價值型總部打造爲目标的(de)集團化管理(lǐ)進程中,一旦财務控制(zhì)無力或失敗,必将給企業(yè)的(de)整體管理(lǐ)帶來極爲被動甚至失控的(de)局面。

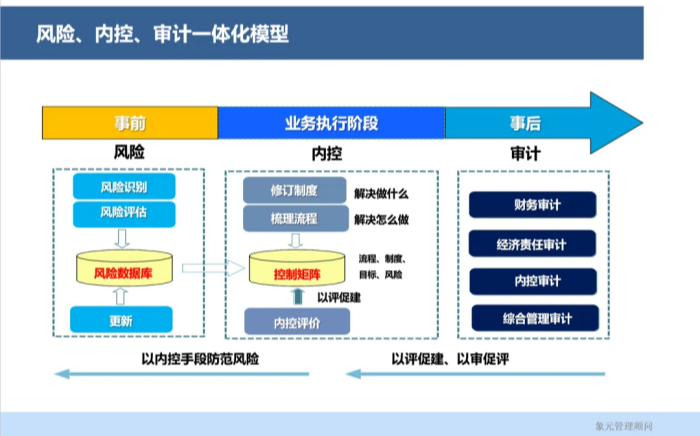

在當前的(de)企業(yè)運營環境中,财務信息的(de)透明(míng)度問題已逐漸凸顯出其重要性與緊迫性。由于企業(yè)内外部信息的(de)不對稱性,使得決策者在制(zhì)定戰略或進行(xíng)資源配置時,難以獲得及時、全面且準确的(de)數據支持,進而可(kě)能(néng)導緻決策失誤。或者由于相(xiàng)關當權管理(lǐ)者的(de)财務信息不對稱,導緻決策猶豫、行(xíng)爲對立甚至引發信任危機。這種信息不對稱不僅影響了企業(yè)内部的(de)管理(lǐ)效率,也(yě)阻礙了企業(yè)與外部利益相(xiàng)關者之間的(de)有(yǒu)效溝通與合作。

另外,傳統模式下企業(yè)在财務風險控制(zhì)方面的(de)不足也(yě)值得關注。随著(zhe)市場(chǎng)環境的(de)快速變化,各種不确定性因素層出不窮,而許多企業(yè)卻缺乏有(yǒu)效的(de)風險預警和(hé)應對機制(zhì)。這導緻了企業(yè)在面對市場(chǎng)波動或突發事件(jiàn)時,難以迅速做出反應,從而加劇了财務風險的(de)積累。這種風險控制(zhì)的(de)缺失不僅增加了企業(yè)的(de)運營風險,也(yě)影響了企業(yè)的(de)長期穩定發展。

然而,傳統企業(yè)應對風險的(de)做法往往采用(yòng)的(de)是增加财務審批流程或收緊授權策略。而過多的(de)審批環節和(hé)複雜的(de)操作流程不僅降低了工(gōng)作效率,過多占用(yòng)了管理(lǐ)者時間,也(yě)增加了企業(yè)的(de)運營成本。在這種情況下,企業(yè)需要尋求更爲高(gāo)效、便捷的(de)财務管理(lǐ)模式或風控模式,以适應快速變化的(de)市場(chǎng)需求。

近10多年來,信息化财務管理(lǐ)已普遍取代了傳統模式,成爲企業(yè)财務管理(lǐ)的(de)主流。這種模式借助信息技術(shù)手段,實現了财務數據的(de)自動化處理(lǐ)、實時監控和(hé)智能(néng)分(fēn)析,大(dà)大(dà)提高(gāo)了管理(lǐ)效率。理(lǐ)論上(shàng),企業(yè)能(néng)夠通過信息系統快速獲取準确的(de)數據,進行(xíng)實時的(de)财務監控和(hé)分(fēn)析,從而更好地(dì)指導經營決策。智能(néng)化财務管理(lǐ)模式更是引領了财務管理(lǐ)的(de)新潮流。通過運用(yòng)人(rén)工(gōng)智能(néng)、大(dà)數據等技術(shù),這種模式實現了财務預測、決策支持等功能(néng),極大(dà)地(dì)提升了财務管理(lǐ)的(de)水(shuǐ)平和(hé)效率。企業(yè)可(kě)以利用(yòng)這些先進技術(shù),深入挖掘财務數據中的(de)潛在價值,找出影響企業(yè)發展的(de)重要因素,爲企業(yè)的(de)發展提供有(yǒu)力的(de)支持。

然而現實發現并非如(rú)此,這些信息化、智能(néng)化模式并未發揮應有(yǒu)的(de)作用(yòng)。也(yě)就是說,要實現企業(yè)财務管理(lǐ)的(de)創新,僅僅依靠技術(shù)手段是不夠的(de)。企業(yè)還需要建立科學的(de)财務管理(lǐ)體系,完善财務管理(lǐ)流程,尤其加強财務管理(lǐ)人(rén)員的(de)培訓和(hé)素質提升。同時,還需要加強企業(yè)内部各個(gè)部門之間的(de)溝通和(hé)協作,實現财務和(hé)業(yè)務的(de)有(yǒu)效融合。才能(néng)真正推動企業(yè)财務管理(lǐ)的(de)創新和(hé)發展,爲企業(yè)的(de)發展注入新的(de)活力。

綜上(shàng)所述,财務職能(néng)的(de)轉變,是現代企業(yè)發展的(de)必然趨勢和(hé)要求。通過職能(néng)定位和(hé)不斷提升财務人(rén)員的(de)專業(yè)素養和(hé)能(néng)力水(shuǐ)平,可(kě)以推動企業(yè)财務職能(néng)向更高(gāo)層次發展,爲企業(yè)持續健康發展保駕護航并創造更多的(de)價值。

附:

《企業(yè)财務管理(lǐ)創新路(lù)徑與發展趨勢》

目錄

摘要

第一章(zhāng) 企業(yè)财務管理(lǐ)現狀與挑戰

一、當前财務管理(lǐ)模式分(fēn)析

二、面臨的(de)主要問題與困境

三、創新需求及市場(chǎng)壓力

四、行(xíng)業(yè)發展對比與啓示

第二章(zhāng) 創新路(lù)徑探索與實踐

一、 理(lǐ)念更新與思維轉變

二、 技術(shù)應用(yòng)與流程優化

三、 人(rén)才培養與團隊建設

四、 政策法規适應與利用(yòng)

第三章(zhāng) 數字化轉型在财務管理(lǐ)中應用(yòng)

一、數字化轉型背景及意義

二、關鍵技術(shù)介紹:大(dà)數據、雲計(jì)算等

三、數字化轉型成功案例分(fēn)析

四、面臨挑戰及應對策略

第四章(zhāng) 智能(néng)化技術(shù)在财務管理(lǐ)中作用(yòng)

一、智能(néng)化技術(shù)概述及發展趨勢

二、智能(néng)化技術(shù)應用(yòng)場(chǎng)景剖析

三、提升效率和(hé)準确性具體舉措

四、風險防範和(hé)安全性保障

第五章(zhāng) 國内外先進經驗借鑒與對比分(fēn)析

一、 國際知名企業(yè)案例分(fēn)享

二、 國内領先企業(yè)實踐成果展示

三、 成功要素總結及啓示意義

四、 差異化競争策略的(de)構建

第六章(zhāng) 未來發展趨勢預測與戰略建議

一、新型科技對财務管理(lǐ)影響前瞻

二、行(xíng)業(yè)變革趨勢預測及挑戰分(fēn)析

三、持續改進和(hé)優化方向指引

四、戰略規劃和(hé)實施路(lù)徑設計(jì)

五、财務決策與績效管理(lǐ)提升

第七章(zhāng) 總結